Un

modello previsionale quantitativo è semplicemente un processo di

calcolo che prevede l’inserimento di un insieme di dati di input

e che, sulla base di regole predefinite, restituisce in output delle previsioni.

In questo breve approfondimento costruiremo un semplice modello di previsione

del trend per il mercato azionario americano. Lo scopo è quello

di mostrare cosa sono, come funzionano, come si devono utilizzare e quale

tipo di insidie nascondono i modelli quantitativi.![]()

Costruiremo quello che tecnicamente si chiama “modello

di regressione polinomiale di grado 6”. A dispetto di

un nome che mette un po’ in soggezione, scopriremo che si tratta

di una metodologia piuttosto semplice da implementare. Ecco, in sintesi,

il percorso che seguiremo:![]()

1 –

predisposizione della serie storica dei prezzi di chiusura dell’indice

S&P 500

2 – costruzione del modello di previsione del trend

3 – applicazione del modello ai dati storici

4 – valutazione dei risultati ottenuti e dell’affidabilità

del modello![]()

1 - I dati di partenza![]()

Prima di tutto occorre reperire la serie storica dei prezzi dell’indice

su cui vogliamo lavorare; in questo caso l’S&P 500. Allo scopo

è possibile riferirsi a numerosi siti internet fra i quali, certamente,

Google Finance e Yahoo Finance. I dati utilizzati per questa esercitazione

possono essere scaricati direttamente dal seguente

link.

Si tratta di tutte le chiusure settimanali dell'indice della borsa americana

S&P500 tra il 4 gennaio 2002 ed il 30 luglio 2009.![]()

2 - Costruzione del modello![]()

Il modello che costruiremo in questa esercitazione è, come detto,

un polinomio di regressione di sesto grado. In sostanza si tratta di costruire

una funzione matematica capace di mettere in relazione lo scorrere del

tempo (nell'esempio parliamo di settimane) con l'evoluzione del prezzo

dell'indice.

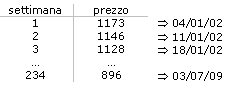

Osservando la serie storica vediamo che al termine della prima settimana

(siamo al 4/1/02) l'indice vale 1173; la settimana successiva scende a

1146 per poi calare ulteriormente a 1128 alla terza settimana e così

via.

Possiamo allora riscrivere la tabella dei prezzi basandoci sul numero

di settimane invece che sulla data nel seguente modo:![]()

Il passo successivo

consiste nella ricerca di una funzione matematica che associ al numero

della settimana il corrispondente livello di prezzo.

Se torniamo con la mente ai tempi delle scuole superiori, probabilmente

riusciamo a ricordare il concetto di funzione matematica del tipo

![]() (che si legge "y uguale ad effe di x") e a quello che chiamavamo

piano cartesiano (i classici asse x ed asse y).

(che si legge "y uguale ad effe di x") e a quello che chiamavamo

piano cartesiano (i classici asse x ed asse y).

Molto frequente era il caso della funzione ![]() che

si rappresenta con una retta inclinata positivamente. La logica è

molto semplice, dato un certo valore della x (che nel nostro caso potrebbe

essere il numero della settimana), si ricava il corrispondente valore

della y (il prezzo dell’indice) applicando la formula

che

si rappresenta con una retta inclinata positivamente. La logica è

molto semplice, dato un certo valore della x (che nel nostro caso potrebbe

essere il numero della settimana), si ricava il corrispondente valore

della y (il prezzo dell’indice) applicando la formula ![]() .

.

Se la funzione ![]() fosse

il nostro modello di previsione, allora potremmo generare delle previsioni

partendo semplicemente dal numero della settimana nella quale ci troviamo.

Se siamo alla settimana n° 150 e vogliamo conoscere il prezzo dell’indice

alla prossima settimana (la 151esima) ci basterà applicare la formula

ossia prezzo = 2x150 = 300

fosse

il nostro modello di previsione, allora potremmo generare delle previsioni

partendo semplicemente dal numero della settimana nella quale ci troviamo.

Se siamo alla settimana n° 150 e vogliamo conoscere il prezzo dell’indice

alla prossima settimana (la 151esima) ci basterà applicare la formula

ossia prezzo = 2x150 = 300![]()

Immaginiamo di applicare la funzione ![]() ai

dati storici. Alla settimana 1 il prezzo dovrebbe essere pari a 2 mentre

il valore osservato è 1173. Alla settimana 3 il prezzo sarebbe

6 (3x2=6), ben lontano dal valore osservato pari a 1128.

ai

dati storici. Alla settimana 1 il prezzo dovrebbe essere pari a 2 mentre

il valore osservato è 1173. Alla settimana 3 il prezzo sarebbe

6 (3x2=6), ben lontano dal valore osservato pari a 1128.

Evidentemente la funzione è inadeguata allo scopo. Ciò che

dovremo cercare è un qualcosa di più complesso che possa

davvero generare numeri realistici. A questo scopo la matematica ci viene

in aiuto con uno strumento noto come regressione polinomiale. Si tratta

di una metodologia che permette di modificare una funzione in modo tale

che sia il più possibile fedele ai dati osservati. Nel nostro caso

si tratta di fare in modo che la curva della funzione passi il più

possibile vicino ai punti sul grafico che rappresentano le osservazioni

del prezzo in ciascuna settimana.![]()

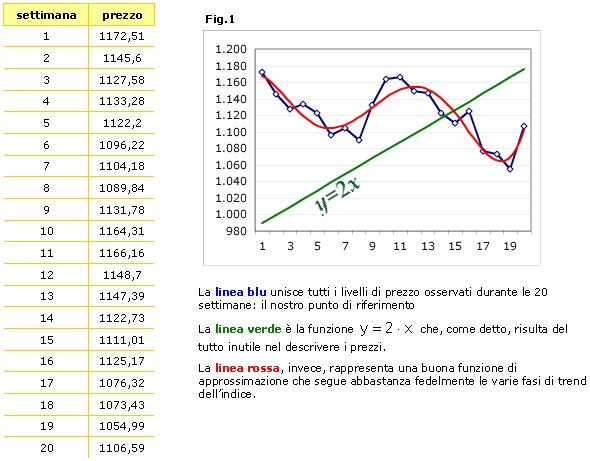

Vediamo un esempio concreto con i primi 20 dati della nostra serie

storica:![]()

Polinomio di regressione![]()

La linea rossa sopra rappresentata è, per l’appunto, un polinomio

di regressione di grado 6 calcolato con il metodo dei minimi quadrati.

Tradotto in parole povere, si tratta di una funzione matematica (non molto

diversa dalla ![]() )

opportunamente manipolata in modo da farla passare il più possibile

vicino ai livelli di prezzo effettivamente osservati. Un polinomio di

grado 6 è ciò che alle scuole superiori chiamavamo equazione

di sesto grado ed assume la seguente forma:

)

opportunamente manipolata in modo da farla passare il più possibile

vicino ai livelli di prezzo effettivamente osservati. Un polinomio di

grado 6 è ciò che alle scuole superiori chiamavamo equazione

di sesto grado ed assume la seguente forma:

![]()

![]() La

logica è sempre la stessa: per ogni numero di settimana (x)

è possibile calcolare il corrispondente livello di prezzo (y)

utilizzando la relazione sopra descritta.

La

logica è sempre la stessa: per ogni numero di settimana (x)

è possibile calcolare il corrispondente livello di prezzo (y)

utilizzando la relazione sopra descritta.

Le lettere a,b,c,d,e,f,g sono dei numeri fissi (che prendono il nome di

“termini noti”) che dovranno essere

opportunamente scelti in modo da modellare la curva intorno al grafico

della serie storica da analizzare.

Il metodo dei minimi quadrati è, per l’appunto, quella tecnica

che consente di individuare il valore da attribuire ai termini noti per

essere certi di minimizzare le differenze tra i valori osservati e quelli

stimati dal polinomio.![]()

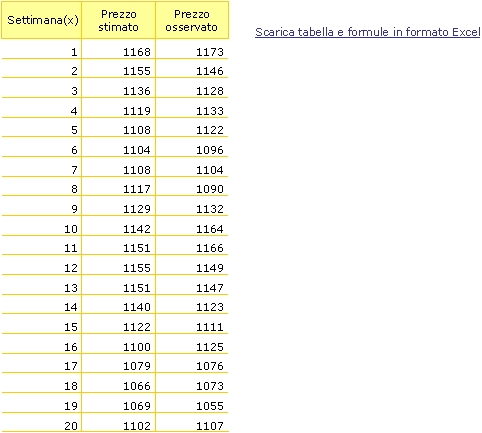

Nell’esempio precedente sono stati calcolati i termini noti ottimali

per far passare il polinomio generico di cui alla 1.1

il più possibile vicino ai 20 valori di prezzo osservati. Il risultato

è la linea rossa rappresentata in Fig.1 ed assume

la seguente formula:

![]() Sostituendo

in questa formula alla x i numeri che vanno da 1 a 20 (le venti settimane)

è possibile calcolare il prezzo teorico previsto dal modello per

l’indice S&P500:

Sostituendo

in questa formula alla x i numeri che vanno da 1 a 20 (le venti settimane)

è possibile calcolare il prezzo teorico previsto dal modello per

l’indice S&P500:![]()

3 - Applicazione ai dati storici![]()

Il modello

di regressione polinomiale, per quanto teoricamente complesso da implementare,

risulta di facile utilizzo in quanto pienamente supportato da Excel. Nel

foglio di calcolo prelevabile da questo

link, viene fatto uso dello strumento “trendline” di Excel

per calcolare i parametri di un polinomio di regressione di grado 6 sull’intera

serie storica dell’indice S&P500.![]()

Il procedimento, peraltro piuttosto semplice, può essere osservato

in questa video

guida dedicata![]()

I parametri

ottenuti vengono poi utilizzati per ricostruire interamente la serie di

prezzi così come mostrato nell’esempio sulle prime venti

settimane. Dal momento che il meccanismo di costruzione del polinomio

è incentrato sulla minimizzazione degli errori nella replica dei

dati storici, è normale che la distanza fra ogni singolo prezzo

osservato e la corrispondente previsione non sia mai enorme.![]()

Ora che disponiamo di una funzione che associa al numero della settimana

il prezzo dell’indice possiamo ricavare ciò che ci eravamo

prefissati all’inizio: un modello di previsione del trend.

Supponiamo di trovarci alla settimana numero 1: il prezzo osservato è

1173, mentre il prezzo previsto per la settimana successiva (la numero

2) può essere ricavato utilizzando la funzione appena descritta:

prezzo atteso = 1359,65200235554 - 30,9537805188738x2 - 0,0062706566044x2^2

+ 0,00002842613920x2^3 - 0,00002842613920x2^4 -0,00000006157240x2^5+ 0,00000000005060x2^6

= 1300

La stima relativa alla seconda settimana formulata la settimana precedente

è pari a 1300 che, rispetto al 1173 di partenza evidenzia un’attesa

di trend rialzista. Il dato effettivamente osservato alla settimana 2,

tuttavia, è 1146 che, essendo inferiore al 1173 di partenza, smentisce

il modello configurando un trend decrescente dei prezzi osservati sul

mercato.

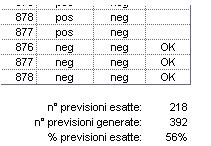

E’ possibile ripercorrere tutta la serie storica verificando, settimana

dopo settimana, se le previsioni di trend ottenute tramite l’applicazione

di questo modello, sarebbero state corrette oppure no. Scopriremo che,

con questo modello, avremmo indovinato il 56% dei trend settimanali dell’indice

S&P500.![]()

Per capire meglio quanto detto è possibile scaricare un apposito

foglio excel.

Infine

verifichiamo, per ciascuna settimana, se il trend previsto coincide con

quello osservato. Contando il numero di trend previsti correttamene (contrassegnati

da un “OK”) e rapportandolo alla totalità delle previsioni

formulate, otteniamo il tasso di successo del modello. In questo caso

56%

Infine

verifichiamo, per ciascuna settimana, se il trend previsto coincide con

quello osservato. Contando il numero di trend previsti correttamene (contrassegnati

da un “OK”) e rapportandolo alla totalità delle previsioni

formulate, otteniamo il tasso di successo del modello. In questo caso

56%

4 – Valutazione dei risultati ottenuti

e dell’affidabilità del modello – un’insidia

nascosta![]()

Per valutare correttamente i risultati ottenuti da un modello previsionale

è sempre importante definire con chiarezza le proprie aspettative.

In questo caso abbiamo sviluppato un modello di previsione del trend su

base settimanale. Il compito del nostro modello è quello di informarci,

al termine di una settimana di borsa, se, nel corso della settimana successiva,

il trend sarà positivo o negativo. Dal momento che le probabilità

di indovinare il trend lanciando semplicemente una moneta sono pari al

50% potremo essere soddisfatti del nostro modello solo se capace di fornire

indicazioni corrette in oltre la metà dei casi. Diversamente avremo

lavorato per niente e non disporremo di un modello migliore del lancio

della moneta.

In questo caso, una percentuale di successo del 56% ci offre qualcosa

in più del lancio di una monetina ma, naturalmente, non ci lascia

particolarmente soddisfatti.

Il modello implementato in questa esercitazione, infatti, è molto

semplice e ben lungi dall’essere un caso reale di modello previsionale

(i modelli sviluppati da nonsolofondi arrivano spesso a prevedere correttamente

oltre il 95% dei trend - ecco

alcuni esempi di successo).![]()

Ma vediamo qual è la preannunciata

insidia nascosta. Immaginiamo che il modello qui sviluppato

fosse stato capace di prevedere correttamente il 90% dei trend (e non

il 56% come invece abbiamo osservato).![]()

In questo caso sarebbe stato corretto affermare che le previsioni

di trend generate dal modello presentano un'affidabilità del 90%?

La risposta è ASSOLUTAMENTE NO!![]()

Non possiamo affermare ciò in quanto la precisione del modello

sarebbe soltanto il risultato del processo di ottimizzazione dei parametri

volto proprio a minimizzare i residui (ossia gli scostamente fra i valori

interpolati e quelli osservati sul mercato). Il 90% di precisione non

è, quindi, il risultato di un back test. Esso deriva dal fatto

che abbiamo utilizzato i dati storici disponibili per individuare il valore

ottimale per i paramentri del polinomio. E' naturale che, andando ad applicare

il polinomio sui medesimi dati storici, i risultati siano positivi.

Alla luce di quanto detto pare strano di aver ottenuto un tasso di successo

pari solo al 56%! In effetti la bassa qualità del modello dipende

unicamente dalla scelta del polinomio di grado 6 fatta a monte. Molto

probabilmente si sarebbero potuti ottenere risultati migliori con un polinomio

di grado maggiore o con una funzione esponenziale o altro ancora.![]()

Per questa ragione i risultati ottenuti dai nostri backtest sono davvero rappresentativi dell'affidabilità delle nostre previsioni.